こんにちは、うさうさです。

いよいよ年の瀬ですね。年末調整などで税金が気になる時期ですが、今回は、「トラリピの損出し」について、調べてみました。

尊敬する鈴さん(@semiritaia_suz)が、既に素晴らしい記事を書いていらっしゃいますので、本筋はそちらを参照ください↓

https://semiritaiafx.com/archives/toraripi-tax.html

ここでは、もう少し初歩的な点から、具体的な手順について、マネースクエアの画像を参照しながら解説したいと思います。

なお、私は、税理士資格を持っていないため、税務相談を行うことはできません。また、トラリピについても、まだまだ勉強中です。そのため、飽くまでも、個人の見解/備忘録とお考えいただければ、幸いです。

損出しとは

簡単に言うと、投資利益に掛かる税金を下げるための方法です。

税金は、基本的に得られた利益(確定利益)にのみ、課せられます。そのため、確定利益が多いと、その分、余計に税金を支払う必要があります。そこで、少しでも利益の額を減らして、掛かる税金を減らそうという発想が生まれます。

ただし、利益を減らすといっても、使ってしまうということではありません。保有資産のうち、未確定の損失があれば、それを確定することによって、確定利益の総額を減らすということです(利益の圧縮とも言います)。

例えば、株式の場合、含み損のある銘柄を売って、他の取引で得た利益と相殺することは、よく行われています。また、売却したものと同じ銘柄を、後日、買い直すことによって、購入単価を下げることもできます。ただし、同じ日に売買を行うと、平均単価分しか減額されない(節税効果が半減)、より安い価額で買えるか分からない、売買手数料が掛かるといったリスクもあるため、少し注意が必要です。

一方、トラリピの損出しは非常にシンプル。

マイナススワップの振替(評価損の確定)をするだけです。

※税金を支払わなくて済む方もいるようなので、注意↓

・年収2,000万円以下の会社員で、給与を1カ所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、給与所得・退職所得以外の所得(FX取引で得た利益を含む)の合計額が20万円以下の場合

・自営業者やフリーランス、無職などで、年間の所得の合計額が48万円以下(基礎控除額)の場合

引用元: https://www.jibunbank.co.jp/column/article/00333/

税金について

FXの収益には、一律で20.315%の税金がかかります(内訳は、所得税15%、住民税5%、復興特別所得税0.315%)。

また、トラリピの利益・損失は2種類あり、税金との関係は次のとおりです。

A「実現損益」=確定利益-確定損失の差額

➡プラスの場合は、それに対して、税金が掛かる。

B「評価損益」=①未確定(未決済)ポジションの評価損益+②スワップ損益

➡プラスでもマイナスでも、決済しない限り、税金は掛からない。

トラリピの場合、①の含み損は、将来の利益の源泉であり、歓迎すべきものです(いわゆる「種まき」)。

一方、②スワップの評価損(いわゆるマイナススワップ)は、いつまで保有しても、利益には変わりませんし、いずれ支払わなければならないものです。

であれば、利益が出た年に支払っておいて(利益と相殺して)、税金を減らすと同時に、マイナススワップも清算しておけば、一石二鳥🌟

このようなイメージで捉えていただくとよいと思います。

率直に言うと、マイナススワップ自体は、いつ払っても一緒ですし、上記のとおり、FXの税率は一律であり、累進課税ではないため、利益の額を気にする必要はないのですが、あまり貯め過ぎると、後で一気に負担が掛かって大変ですし、それが利益の小さい年に重なると、最悪、年間収益がマイナスになってしまうこともありえます。

また、株式の損益通算(次年度へのマイナス分の持越し)と同じように、FXも「繰越控除」が可能ですが(過去3年間分。確定申告が必要)、翌年以降もFXなどを続け、利益を出せないと、相殺できませんので、完全に撤退する場合は、無駄になってしまう可能性もあります。

※繰越控除については、インヴァスト証券の解説が分かりやすかったです↓

https://www.invast.jp/blogs/faqs/account/tax/10

さらに、マイナススワップは、いわば未確定の負債ですから、証拠金維持率にも関係してきます。平時はともかく、暴落時には維持率が気になってきますので、無駄なく清算できるなら、早めにしておきたい気持ちもあります。

なお、マイナススワップは、スワップを生んでいるポジションを清算しない限り(もしくは、スワップがプラスに転換しない限り)、今後も増え続けていくので、毎年、損出しをする必要が生じます。

スワップについて

スワップとは「金利差」のこと。

例えば、USD/JPYの買いは、米ドルを円で買って保有していることになります。

日本の方が金利は低いですから、ドルを持っていると、その分、金利を差額として受け取れることになります。これがプラスのスワップです。

一方、USD/JPYの売りでポジションを持っている場合、逆にスワップを支払うことになります。こちらが、マイナスのスワップです。

USD/JPYは、今夏の円安や利上げによって、売りポジションが急増し、マイナススワップも高額になったため、やむなく10月に損切した経緯があります(結果、-40万円(>_<))。

この時は、保有ポジションの決済に伴って、マイナススワップも決済されました。

私が参考にしている鈴さんの設定で、現在、マイナススワップが発生しているのは、AUD/USD(買い)、AUD/NZD(買い)、NZD/JPY(売り)の3通貨ペアです。今回は、この3ペアについて、損出ししていきたいと思います。

なお、CAD/JPYやNZD/USDのスワップはゼロ、EUR/JPYやEUR/GBDはプラススワップとなっていますから、安心して保有できることが分かりました。

こうして見ると、改めて、金利はNZD>USD>AUD>JPYという順であることが分かりますね。外為どっとコムさんのサイト↓によると、CADはUSDとほぼ同じようです。

https://www.gaitame.com/markets/seisakukinri/

損出しの方法

それでは、マネースクエアの取引画面を参照しながら、損出しの方法について見ていきましょう。

まずはログインします。

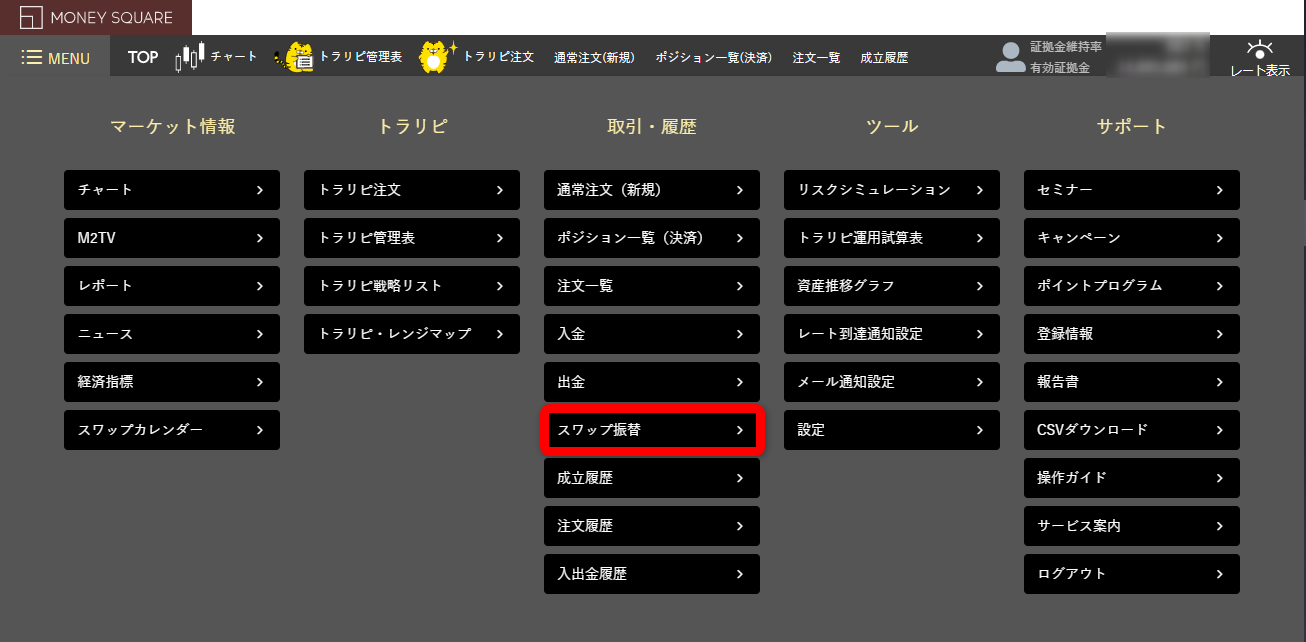

続いて、MENUボタンを押下

「取引・履歴」にある「スワップ振替」を選択

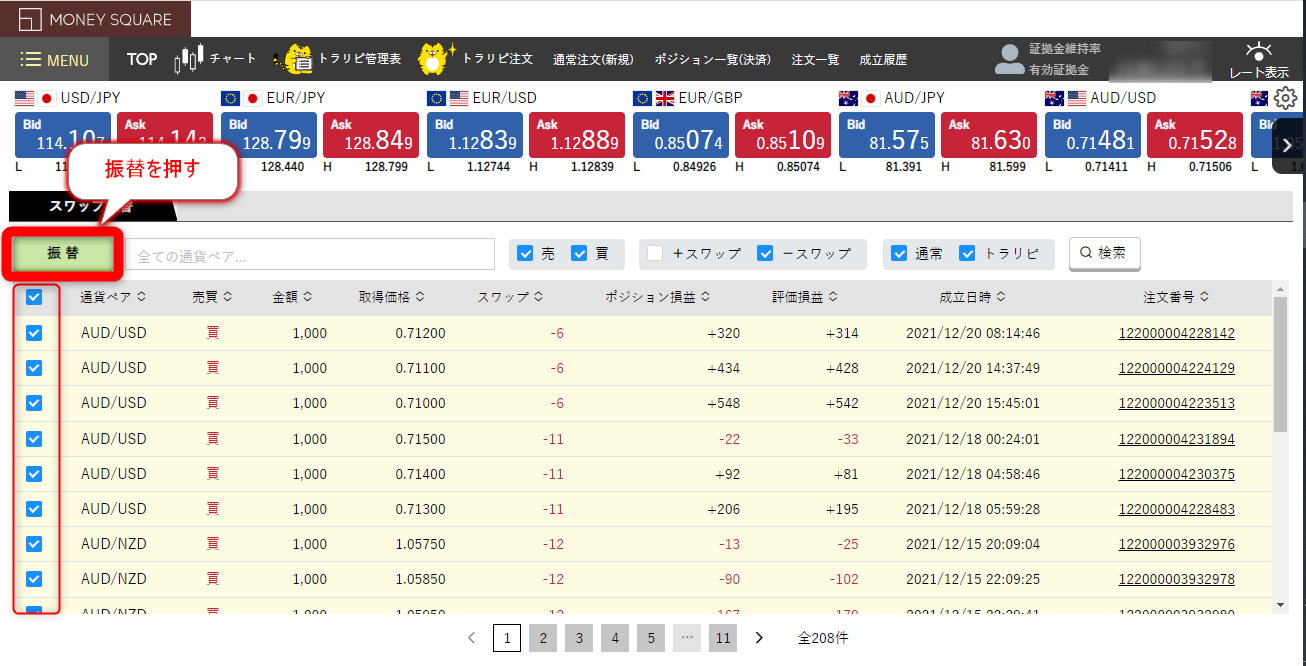

マイナススワップの絞り込み

全てマイナススワップであることを確認の上、左上の□をチェックして、全選択

「振替」を押下

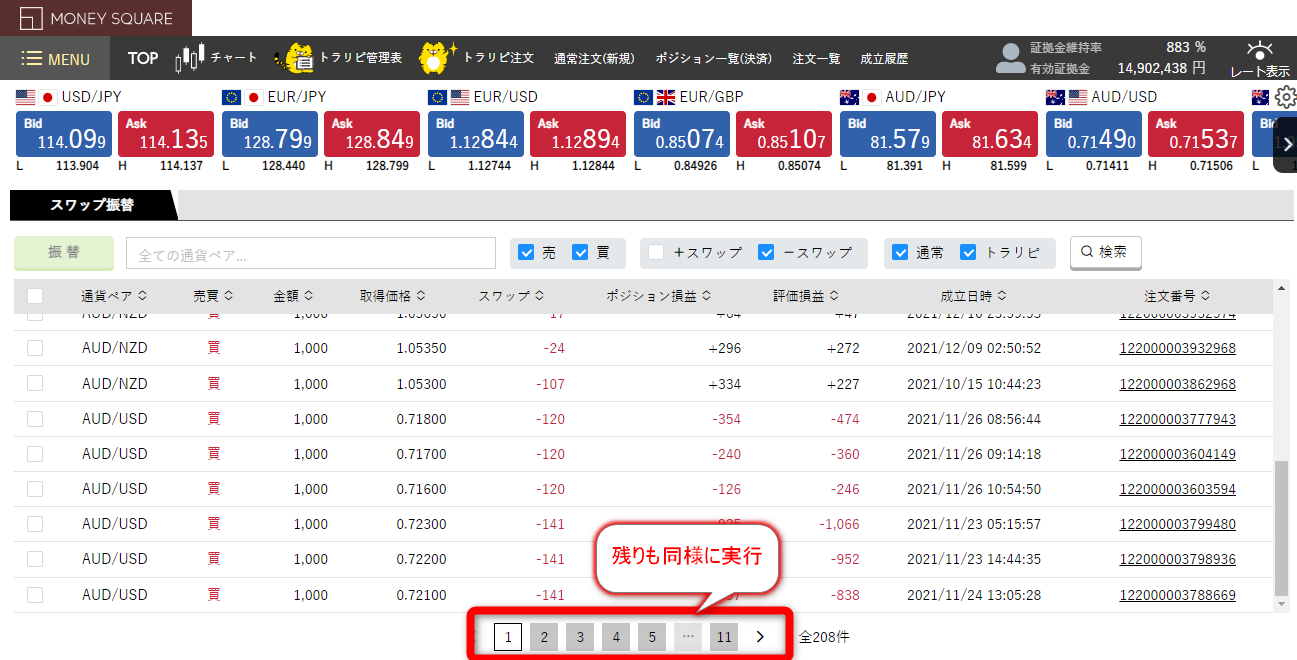

以下を繰り返す。

※一度に表示できる件数が決まっているため、全マイナススワップ分について、同じ作業を繰り返す必要があります(なぜかスマホアプリの方が、一度に表示できる件数が多いため、繰り返しが少なくて済みます(*’ω’*)ナナフシギ)。

以上です。

では、PC版で、実際の画面を見ていきましょう。

1 ログイン➡トレード画面へ➡MENUを選択

2 スワップ振替を選択

3 マイナススワップの絞り込み

4 選択

5 振替

6 スワップ振替実行

7 残りの分も実行

スマホアプリ版 ~追加予定~

スワップの総額(概算)は、アプリの「口座情報」画面などで確認できますが、これは、プラススワップとの合算のため、実際は、もう少しマイナススワップが多いはずです。

私の場合、スワップは「-133,201円」となっていました(2021.12.23時点)。

個別に見てみると、①AUD/USD(買いポジ)、②AUD/NZD(買いポジ)、③NZD/JPY(売りポジ)の3通貨ペアで、①③②の順にマイナススワップが溜まっており、全208件、総額は、137、130円となりました。未決済のプラススワップは、3,929円程度ということも分かりますね。

結果、137,130×20.315%=27,857円節税できたということになります(o^―^o)

終わりに

いかがでしたでしょうか。

少しでも節税して、利益を増やすことは、資産運用の上で非常に重要です。

損出しによって利益と相殺できるのは、年内中です。あまり早くしてしまうと、残日数分、マイナススワップが溜まって心配になるかもしれませんが、メンテナンス日などに被ったり、忘れてしまったりして損出しできないと、元も子もありませんので、12月のうちで、余裕のある日に行うとよいでしょう。

基本的にリスクは、ほとんどありませんので(操作ミスくらい?)、オススメできる節税方法と思います。

ご参考になれば、幸いです。